Q.夫が亡くなって妻である私と子供たちが住んでいる家と土地を相続した場合、どうなりますか。

小規模宅地等の特例により土地の評価が叩額できます。

(1)小規模宅地等の特例の概要

相続や遺贈により被相続人の居住の用として使っていた土地を相続した場合、これらの土地は生活に最低限必要なものであるため、相続税の課税上、評価額を80%減額できる(240ばまで。平成27年1月1日以後の相続においては330平方メートル)という制度があります。

(2)特定居住用宅地とは?

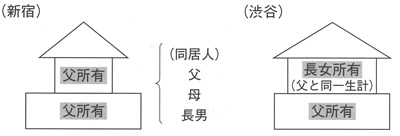

実際には適用要件が細かく規定されていますが、一般的によくあるケスを簡単に取り上げてみます。たとえば、父が新宿と渋谷に土地を持っていて、新宿には父母と長男が住んでいて、渋谷には長女が父親の土地を借りてその上に自分の家を建てて住んでいる場合です。それぞれの要件に該当する場合に「特定居住用宅地等Jとして、80%減額することができます。

≪1≫新宿の土地について

イ 配偶者が相続した場合・・・無条件で該当します。

ロ 同居親族である長男が相続した場合・・・下記要件が必要

*父親の死後も、その土地を申告期限(※)ーまで所有し、かつそこに住んでいること

*同居親族であること

(※)ー申告期限は死亡した日から10ヶ月です。

*同居親族であること

(※)ー申告期限は死亡した日から10ヶ月です。

≪2≫渋谷の土地について

イ 配偶者が相続した場合ー無条件で該当します。

ロ 同一生計の長女が相続した場合ー下記要件が必要

*父親の死後も、その土地を申告期限(※)ーまで所有し、かつそこに住んでいること

*同一生計親族であること

*父親から借りていた土地の借受形態は使用貸借であること

*同一生計親族であること

*父親から借りていた土地の借受形態は使用貸借であること

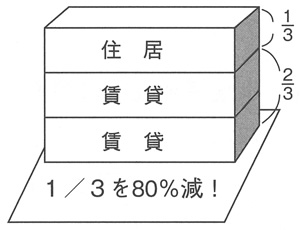

例えば、3階建てのマンションで、1階・2階が賃貸用、3階が被相続人等の居住用であった場合には、居住用の3階部分に対応する土地については80%の減額、1階、2階部分に対応する土地については50%の評価減が適用されます。

(3)評価減特例の見直し

平成27年1月1日以後の相続について基礎控除が引き下げられることを勘案して、小規模宅地等の評価減の特例が拡充されます。

〈具体例〉

宅地の面積:330ぱ宅地の評価額:2億625万円

父所有の土地で生前父の居住用に利用していた

同居していた長男が取得し継続して居住用に利用した

・平成26年12月31日までの相続

評価額ー2億625万円ー(2億625万円×240平方メートル/330平方メートル×80%)

=8,625万円(▲1億2,000万円)

・平成27年1月1日以後の相続

評価額ー2億625万円-(2億625万円×330平方メートル/330平方メートル×80%)

=4,125万円(▲1億6,500万円)